PHẦN 1: TƯ DUY VỀ “TÚI KHÍ” TÀI CHÍNH TRONG KỶ NGUYÊN BIẾN ĐỘNG

1.1. Tại sao quỹ dự phòng truyền thống không còn đủ?

Trước đây, các chuyên gia tài chính thường khuyên bạn nên để dành từ 3-6 tháng chi phí sinh hoạt trong tài khoản tiết kiệm ngân hàng. Tuy nhiên, năm 2026, khi các cuộc suy thoái chớp nhoáng và lạm phát tiền mặt diễn ra khó lường, việc để một số tiền lớn nằm yên trong tài khoản truyền thống đôi khi lại là một rủi ro.

Quỹ dự phòng hiện nay không chỉ cần “an toàn” mà còn phải đảm bảo tính thanh khoản tức thì và khả năng bảo toàn sức mua. Tại kỹ năng làm giàu, chúng tôi gọi đây là “Túi khí tài chính” – thứ bảo vệ bạn khỏi những cú va chạm bất ngờ của thị trường mà không làm hao hụt tài sản do lạm phát.

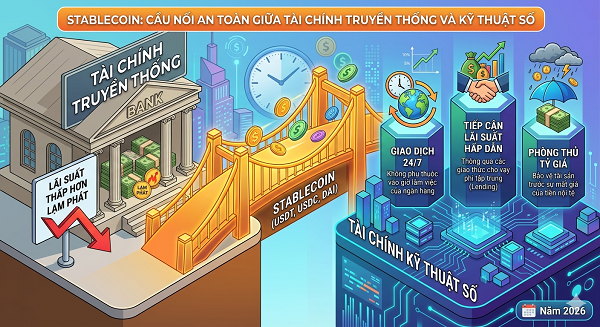

1.2. Stablecoin: Cầu nối an toàn giữa tài chính truyền thống và kỹ thuật số

Năm 2026, Stablecoin (đồng tiền mã hóa có giá trị ổn định neo theo USD như USDT, USDC hay DAI) đã trở thành một kênh lưu trữ quỹ dự phòng phổ biến cho những nhà đầu tư hiện đại. Thay vì gửi tiết kiệm với lãi suất thấp hơn lạm phát, việc giữ một phần quỹ dự phòng dưới dạng Stablecoin giúp bạn:

- Giao dịch 24/7: Không phụ thuộc vào giờ làm việc của ngân hàng.

- Tiếp cận lãi suất hấp dẫn: Thông qua các giao thức cho vay phi tập trung (Lending) uy tín với mức lợi nhuận thường cao hơn tiết kiệm truyền thống từ 2-4%.

- Phòng thủ tỷ giá: Bảo vệ tài sản trước sự mất giá của tiền nội tệ trong các giai đoạn kinh tế biến động.

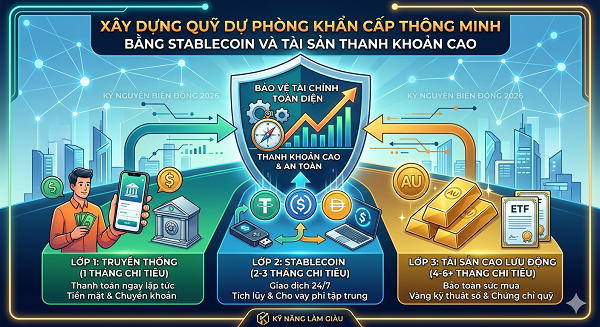

1.3. Cấu trúc quỹ dự phòng 3 lớp (The Triple-Layer Emergency Fund)

Để tối ưu hóa, bạn không nên để toàn bộ quỹ dự phòng ở một nơi. Công thức “3 lớp” của năm 2026 bao gồm:

- Lớp 1 (1 tháng chi tiêu): Tiền mặt hoặc tiền trong tài khoản thanh toán ngân hàng để dùng ngay lập tức cho các việc nhỏ.

- Lớp 2 (2-3 tháng chi tiêu): Stablecoin trong các ví điện tử hoặc sàn giao dịch uy tín để có thể quy đổi sang tiền mặt trong vòng vài phút.

- Lớp 3 (Phần còn lại): Các tài sản thanh khoản cao khác như vàng kỹ thuật số hoặc chứng chỉ quỹ mở có thể rút vốn trong vòng 24-48 giờ.

1.4. Tư duy “Dự phòng để tấn công”

Quỹ dự phòng không chỉ để dùng cho tai nạn hay ốm đau. Trong năm 2026, đây còn là nguồn vốn để bạn “tấn công” khi thị trường xuất hiện những cơ hội bắt đáy cực tốt (như đã học ở bài Chu kỳ kinh tế). Nếu toàn bộ tiền của bạn đang nằm ở các tài sản dài hạn, bạn sẽ bỏ lỡ cơ hội làm giàu ngàn năm có một. Quỹ dự phòng thông minh cho phép bạn vừa an tâm sinh sống, vừa sẵn sàng chớp lấy thời cơ.

PHẦN 2: CHIẾN LƯỢC CHI TIẾT VÀ NỀN TẢNG KỸ THUẬT – QUẢN TRỊ THANH KHOẢN VÀ BẢO MẬT

2.1. Lựa chọn Stablecoin và Nền tảng lưu trữ an toàn

Tại kỹ năng làm giàu, chúng tôi luôn ưu tiên sự an toàn lên hàng đầu. Khi xây dựng lớp dự phòng bằng Stablecoin, bạn cần tuân thủ các tiêu chuẩn sau:

- Ưu tiên USDC hoặc DAI: Đây là những đồng tiền có sự minh bạch về tài sản bảo chứng và tính phi tập trung cao hơn.

- Sử dụng Ví lạnh (Hardware Wallet): Đối với lớp dự phòng số, việc lưu trữ trên ví lạnh giúp loại bỏ rủi ro bị hack từ môi trường Internet.

- Tránh các nền tảng lãi suất “ảo”: Đừng vì ham mức lãi suất 20-30% mà gửi quỹ dự phòng vào những giao thức chưa được kiểm chứng. Lợi nhuận kỳ vọng của quỹ dự phòng chỉ nên ở mức 5-8%/năm.

2.2. Công thức tính toán Quy mô Quỹ dự phòng lý tưởng ( $EF$ )

Quy mô quỹ dự phòng không phải là một con số cố định, nó phụ thuộc vào mức độ ổn định của nguồn thu nhập và trách nhiệm gia đình của bạn.

Công thức tính Quy mô Quỹ dự phòng khẩn cấp ( \( EF \) ):

$$ EF = (E_{m} \times n) \times (1 + S) $$

Trong đó:

- \( E_{m} \): Chi phí sinh hoạt tối thiểu hàng tháng.

- \( n \): Số tháng dự phòng (thường là 3, 6 hoặc 12 tùy vào độ rủi ro của công việc).

- \( S \): Hệ số an toàn (thường từ 0.1 đến 0.2, dùng để dự phòng cho sự trượt giá của chi phí sinh hoạt).

2.3. Quy trình “Rút vốn khẩn cấp” (Liquidation Workflow)

Một quỹ dự phòng chỉ có giá trị khi bạn có thể tiếp cận nó trong lúc hoảng loạn nhất. Bạn cần xây dựng một quy trình rút vốn tự động hoặc bán tự động:

- Bước 1: Kết nối ví Stablecoin với các cổng On-ramp (chuyển đổi Crypto sang Fiat).

- Bước 2: Thiết lập hạn mức rút tiền nhanh trên các ứng dụng ngân hàng số.

- Bước 3: Kiểm tra quy trình này định kỳ 3 tháng một lần để đảm bảo các kết nối API hoặc mật khẩu vẫn hoạt động mượt mà.

2.4. Quản trị rủi ro: Đừng để “quỹ dự phòng” biến thành “quỹ đầu tư”

Ranh giới này rất mong manh. Khi thấy thị trường tăng trưởng mạnh, nhiều người có xu hướng rút quỹ dự phòng để đổ vào các tài sản rủi ro cao. Đây là hành động “tự sát tài chính”. Quỹ dự phòng phải được giữ nguyên tắc Bảo toàn vốn > Lợi nhuận. Tại Kỹ Năng Làm Giàu, chúng tôi khuyên bạn nên coi khoản tiền này như một chiếc bảo hiểm, không phải một công cụ để làm giàu nhanh.

2.5. Kết luận: Sự bình yên trong tâm trí đến từ sự chuẩn bị

Xây dựng quỹ dự phòng thông minh bằng công nghệ 2026 giúp bạn không chỉ an toàn về mặt tài chính mà còn vững vàng về mặt tâm lý. Khi bạn biết rằng mình có thể trụ vững trong ít nhất một năm ngay cả khi không có thu nhập, bạn sẽ có đủ sự bình tĩnh để đưa ra những quyết định đầu tư đúng đắn nhất.

Hãy bắt đầu xây dựng lớp dự phòng đầu tiên của bạn ngay hôm nay. Sự tự do thực sự bắt đầu từ cảm giác an tâm tuyệt đối vào hệ thống phòng thủ mà bạn đã thiết lập.